- Tout sur les SCPI

- Investir dans une SCPI

- Stratégies d’investissement

- SCPI : notre sélection

- Contact

Fiscalité des Plus-Value SCPI –Fiscalité et dividendes SCPI

Au moment de la revente des parts, si celles-ci sont en plus-values, l’investisseur devra payer un impôt et des prélèvements sociaux dessus. Cette fiscalité sur les plus-values est la même (sauf cas particuliers) que celle des biens immobiliers détenus en direct. Elle a connu de nombreux changements ces dernières années. Voici comment elle se calcule pour les SCPI (ainsi que pour les autres biens immobiliers).

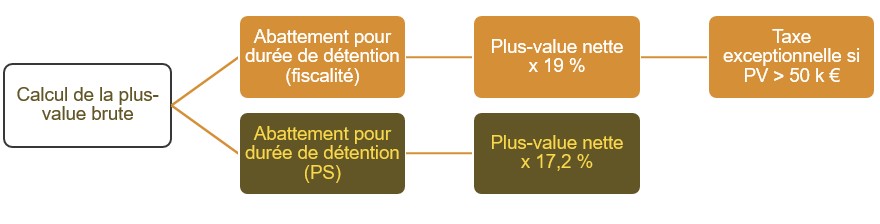

1ère étape : calcul de la plus-value

Les prix de cession et d’acquisition sont en général rappelés dans un courrier de la société de gestion récapitulant la cession.

2ème étape : application des abattements pour durée de détention

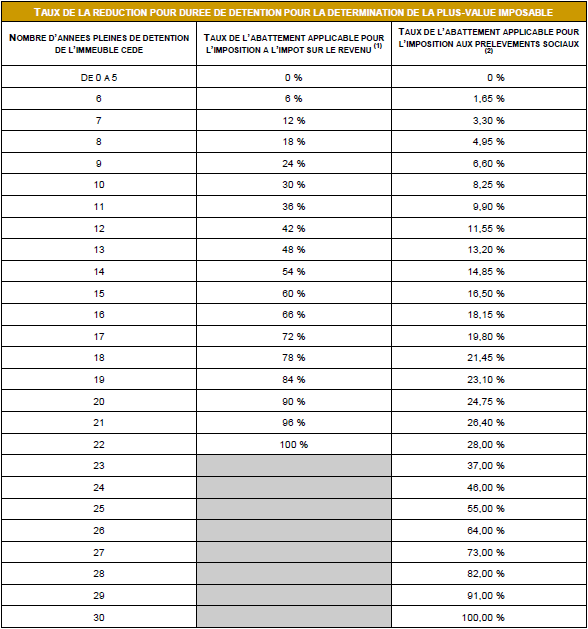

Le montant de la plus-value brute obtenu sert ensuite de base pour appliquer un abattement pour durée de détention. Attention, depuis le 1er septembre 2013 le calcul des plus-values immobilières a changé et s’est complexifié. L’abattement pour durée de détention est différent lorsque l’on calcule l’impôt sur la plus-value et lorsque l’on calcule les prélèvements sociaux sur cette même plus-value, il est donc nécessaire de faire deux fois le calcul.

Pour l’impôt sur la plus-value, les abattements se calculent comme suit :

- Pas d’abattement les 5 premières années

- 6% pour chaque année de détention entre la 6ème et la 21ème année

- 4 % au terme de la 22ème année de détention

L’exonération totale de l’impôt s’applique pour les biens détenus depuis plus de 22 ans.

Pour le calcul des prélèvements sociaux :

- Pas d’abattement les 5 premières années

- 1,65 % pour chaque année de détention entre la 6ème et la 21ème année

- 1,60 % pour la 22ème année de détention

- 9,00 % pour chaque année de détention entre la 23ème et la 30ème année

L’exonération totale des prélèvements sociaux s’applique pour les biens détenus depuis plus de 30 ans.

Voici un tableau récapitulatif du décompte décrit ci-dessus.

3ème étape : application des taux d’imposition et prélèvements sociaux

A moins d’être exonéré suite aux abattements pour durée de détention, il suffit d’appliquer un taux d’imposition forfaitaire de 19 % pour connaître le montant des impôts et de 17,20 % pour connaître le montant des prélèvements sociaux sur la plus-value réalisée.

La plus-value est soumise à une imposition forfaitaire équivalente à 19 %, majorée des prélèvements sociaux, sur les montants résultant des abattements précités. Le montant de l’impôt est prélevé par la société de gestion sur le produit de la vente.

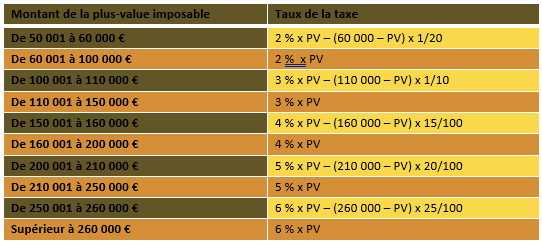

4ème étape : application de la surtaxe sur les plus-values immobilières

Lorsque la plus-value individuelle imposable excède 50 000€ (après application des abattements précités), une surtaxe est appliquée selon un barème progressif (voir tableau ci-dessous) :

Voici le schéma du calcul de la fiscalité sur les plus-values issues de SCPI :