- Tout sur les SCPI

- Investir dans une SCPI

- Stratégies d’investissement

- SCPI : notre sélection

- Contact

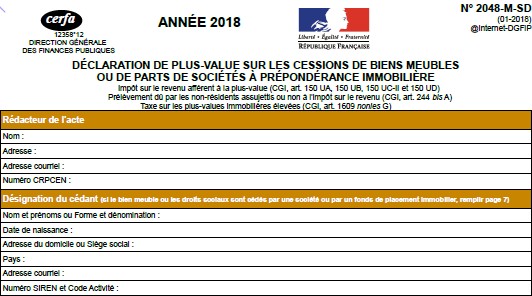

Comment remplir sa déclaration de plus-values ? Imposition plus value

Certaines sociétés de gestion s’occupent de faire les déclarations de plus-values pour leurs clients et retiennent à la source (sur le prix de cession) le montant des impôts et des prélèvements sociaux. Néanmoins dans la majorité cas, il faudra que l’associé vendeur fasse lui-même la déclaration de plus-value aux services fiscaux. Cette déclaration se fait par l’intermédiaire du formulaire n°2048-M et ce dans le mois suivant la cession des parts.

Pour bien compléter une déclaration de plus-value réalisée sur des SCPI :

- Page 1 => indiquer son nom, ses coordonnées et les caractéristiques de l’opération,

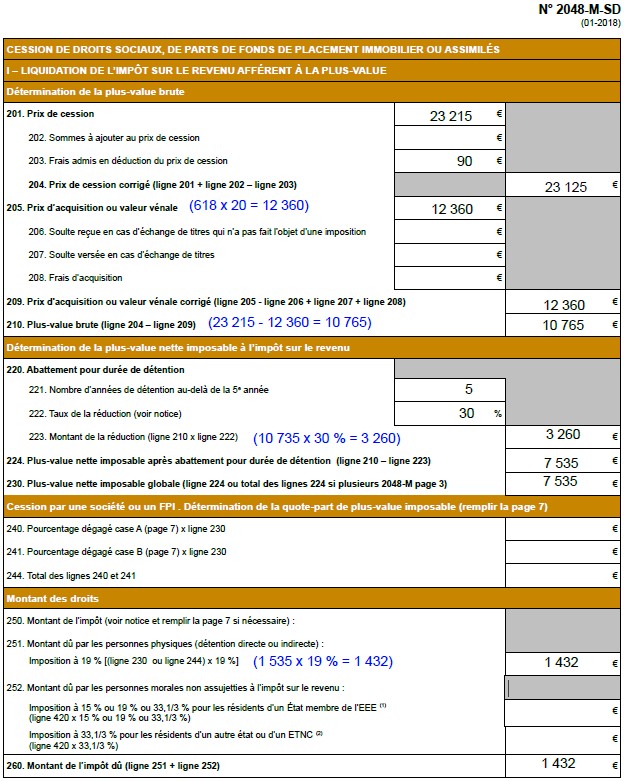

- Page 3 => remplir cette page permet de suivre les étapes une à une du calcul de l’impôt,

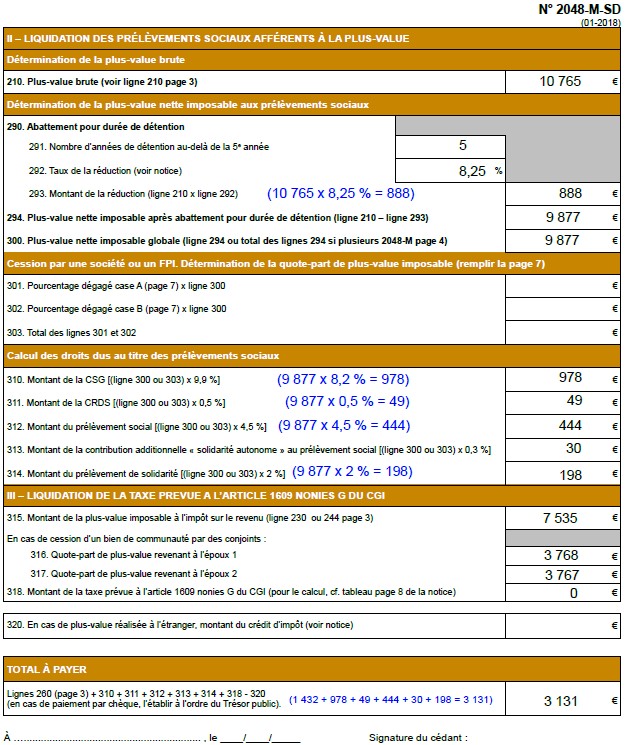

- Page 4 => remplir cette page permet de suivre les étapes une à une du calcul des prélèvements sociaux.

Exemple concret

M et Mme Untel, couple marié avec deux enfants.

Ils ont acquis par l’intermédiaire de conseil-scpi.com 100 parts de la SCPI A le 6 décembre 2007. Il s’agit d’une SCPI de capitalisation acquise à 618 € la part, soit un total de 61 800 €.

Le 15 décembre 2017, ils ont cédé 20 parts au prix de 1 160.74 € la part, soit 23 215 €. Les frais administratifs de la société de gestion se sont élevés à 90 €.

Le couple Untel devra compléter la page 3 et la page 4 de la déclaration 2048-M comme ceci :

Page 3 : calcul de l’impôt sur la plus-value

Page 4 : calcul des prélèvements sociaux sur la plus-value et total dû

Particularités

L’année prochaine, le couple Untel n’aura pas de CSG déductible sur cette plus-value. Il en est de même pour les prélèvements sociaux de toute cession immobilière.

Lors d’une cession immobilière d’un bien détenu en direct dont la valeur est inférieure à 15 000 €, il existe une exception exonérant ce bien de l’impôt sur la plus-value. Cette exception ne s’applique pas pour les cessions de parts de SCPI, pour lesquelles l’impôt est dû dès le premier euro de cession s’il y a plus-value.