Deux produits très différents, une même finalité : avoir des revenus complémentaires.

Tout a été mis à l’arrêt avec le confinement, notamment la réforme des retraites. Mais avec la reprise le sujet revient dans l’actualité. Nous ne parlerons pas ici de cette réforme mais du besoin pour beaucoup de Français d’assurer la pérennité de leurs revenus une fois à la retraite et donc de la nécessité de mettre en place dès aujourd’hui des moyens permettant d’obtenir au moment souhaité des revenus complémentaires.

Parmi les différentes solutions pouvant générer des revenus complémentaires, deux sont particulièrement utilisées : l’épargne retraite et l’immobilier de rendement. Il s’agit de deux produits très différents mais dont la finalité est commune. Nous allons choisir un champion pour ces deux catégories et les comparer en tenant compte des avantages et des inconvénients de ces produits (avantages fiscaux, effet de levier, frais et fiscalité).

Pour l’épargne retraite, nous choisirons le PER, tout nouveau successeur du PERP ; pour l’immobilier de rendement nous nous intéresserons aux SCPI.

Les hypothèses :

L’intérêt d’une simulation et du comparatif qui en découle dépend des hypothèses retenues. Par souci de transparence, nous allons donc détailler ces hypothèses :

> Investisseur

- - Age : 50 ans

- Départ à la retraite : 65 ans

- Taux marginal d’imposition aujourd’hui : 30 %.

- Taux marginal d’imposition à la retraite : 30 %.

- Capacité d’épargne : 500 €/m

> PER

- - Frais de versement 1 %

- Rémunération moyenne sur 15 ans : 4 %

- Rente viagère sans réversion

> SCPI

- - Rendement locatif : 4 %

- - Frais d’entrée : 10 %

- - Revalorisation annuelle des parts 1 %

- - Régime fiscal : réel

- - Recours au crédit : 15 ans, taux 1.30 %

- - Exclusivement investies en France

Le PER :

Si notre investisseur verse 710 €/m sur un PER, soit 8 520 €/an, il économisera chaque année 2 556 € d’impôt sur le revenu grâce à la déduction des primes. Son effort de trésorerie mensuel réel sera donc de 497 € [(8 520 – 2 556) / 12].

En tenant compte d’1 % de frais d’entrée sur le PER et d’une rentabilité de 4 %, le PER aura atteint une capitalisation d’environ 172 270 € dans 15 ans.

En 2035, 172 270 € de capital transformés pour quelqu’un né en 1970 pourraient donner une rente viagère linéaire brute hors indexation de 463 €/m. Attention, l’indexation pourrait modifier ce résultat de manière significative.

En tenant compte d’un TMI de 30 %, de contributions sociales à hauteur de 9.1 % (CGG au taux normal de 8.3 % + CRDS au taux de 0.5 % + CASA de 0.3 %) et d’une CSG déductible des revenus de 5.9 %, 463 €/m de rente viagère brute deviennent 304 €/m nets de toute imposition et prélèvement.

Les SCPI :

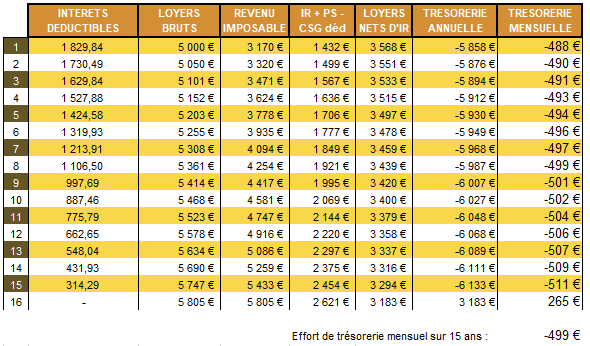

125 000 € empruntés sur 15 ans à un taux de 1.30 % représentent une mensualité hors assurance de 764.73 €, soit 785.58 € avec une assurance à 0.2 %.

En déduisant de cette mensualité le loyer retraité de la fiscalité, l’effort de trésorerie moyen tombe à 499 €/m.

(Il est à noter qu’une revalorisation des parts de 1 % entraîne de facto une revalorisation également des loyers de 1 %.)

Au terme des 15 ans, les SCPI rapporteront environ 265 €/m net de toute imposition et prélèvement.

125 000 € de SCPI revalorisées de 1 % chaque année et dont on déduit 10 % de frais d’entrée donnent un capital de 130 600 € au terme des 15 ans.

Comparatif PER et SCPI:

En 15 ans le PER permet de cumuler une épargne de 172 270 €. Ce capital une fois transformé rapportera 463 €/m bruts, soit environ 304 €/m nets. Mais pour ce résultat, la totalité du capital aura été consommée.

En 15 ans l’épargne constituée par les SCPI est de 130 600 €. Ce capital rapportera 479 €/m bruts, soit environ 265 €/m nets.

Avec ce résultat, les 130 600 € ne sont pas consommés et restent dans le patrimoine de l’investisseur. Ils pourront donc être transmis à ses héritiers.

Evidemment ces résultats seront sûrement bien différents dans 15 ans, les hypothèses n’étant que théoriques. Mais cela donne déjà matière à réflexion.

Pour être exhaustif, il faut également évoquer la notion de risque.

Les SCPI portent le risque de l’immobilier en terme de valorisation et de risques locatifs, notamment en cas de retournement du marché de l’immobilier professionnel.

Le risque sur la rente viagère est plus difficile à apprécier. Il ne s’agit pas tant du risque vu par le grand public d’un décès précoce (contrebalancé par le « risque » d’une vie longue), mais plutôt du risque lié à la rente elle-même. En choisissant un assureur solide, le risque principal est celui de l’allongement de la durée de vie qui forcerait l’assureur à recalculer de manière conséquente le montant de la rente servie.

En conclusion, l’aliénation du capital qu’engendre la transformation en rente d’un PER (ou autre produit d’épargne retraite) permet d’avoir une distribution supplémentaire d’environ 40 €/m.

Est-ce que ce surplus est suffisant ou la conservation du capital est-elle plus importante ? A chacun de faire son choix. Le nôtre est fait : la SCPI.