SCPI à crédit

Les SCPI étant par nature des investissements immobiliers, leur acquisition peut se réaliser à crédit. Dans un certain nombre de cas, ce type d’acquisition sera même recommandé car il apporte de nombreux avantages, notamment :

- La déductibilité fiscale des intérêts

- La faiblesse des taux de crédit. Ceux-ci n’ayant jamais été aussi bas, c’est le moment de s’endetter pour en profiter, d’autant plus qu’il est possible que dans les années à venir les taux remontent pour des raisons économiques ou règlementaires. L’endettement, c’est maintenant.

- L’effet de levier du crédit. Il permet, grâce à l'emprunt, d'acquérir des SCPI avec un minimum d’apport, ce qui revient à se constituer grâce à l'endettement un capital qui n’aurait pas pu être constitué sans le crédit.

Prenons un exemple simple pour nous faire une idée de la puissance de l’effet de levier du crédit.

Dans cet exemple nous allons comparer deux clients. Le premier met en place un abonnement régulier d’achat de SCPI de 500 €/m pendant 15 ans, tandis que le second emprunte en limitant son effort d’épargne mensuel à 500 €.

500 €/mois pendant 15 ans permet de cumuler un capital de 90 000 €. Les revenus fonciers générés, nets de toute fiscalité, seront d’approximativement 13 300 €. Soit un capital cumulé de 103 300 €.

Client n°2 : avec emprunt

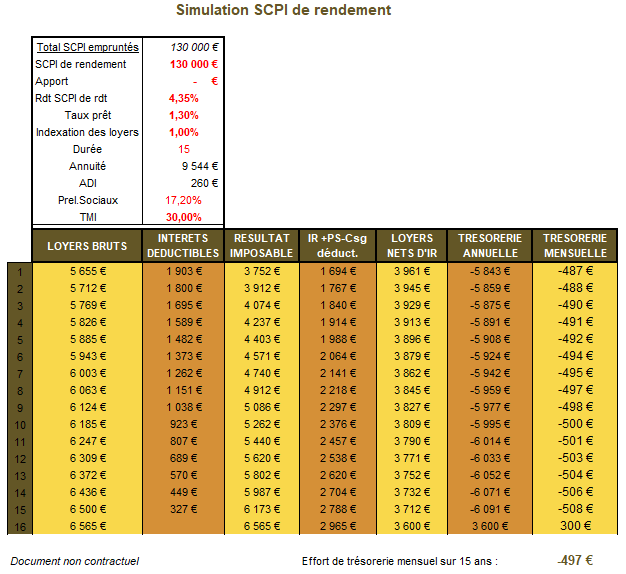

130 000 € empruntés sur 15 ans à un taux de 1.3 % représentent une mensualité de 795.32 € hors assurance. Soit plus que nos 500 € prévus. Cependant, nos SCPI génèrent un revenu immédiat à hauteur de 5 655 € bruts par an. En tenant compte de tous les impacts fiscaux (intérêts fiscalement déductibles, impôt sur le revenu, prélèvements sociaux et CSG déductible), l’effort d’épargne en 15 ans sera de 89 434 €, soit une moyenne de 497 €/m.

Sans rien faire, l’effet de levier du crédit permet donc d’augmenter le patrimoine de 26 700 €

(130 000 – 103 300) : le gain est loin d’être négligeable.

SCPI au comptant

Au comptant signifie en achetant sans avoir recours au crédit. Cette solution s’adresse aux personnes qui disposent d’un capital et cherchent à générer un revenu complémentaire régulier, pour compléter leurs retraites par exemple.

L’achat au comptant peut bien évidemment compléter un achat à crédit. Nous avons vu précédemment l’avantage de l’effet de levier du crédit pour lequel il faut néanmoins un effort d’épargne mensuel. Grâce à un apport initial, il est possible de faire en sorte que le revenu des SCPI couvre la totalité du remboursement du crédit. L’apport en cash permet ainsi de réduire, voire d’annuler, l’effort de trésorerie mensuel.