- Tout sur les SCPI

- Investir dans une SCPI

- Stratégies d’investissement

- SCPI : notre sélection

- Contact

Investir en SCPI de déficit foncier – avantages et inconvénients

Une autre catégorie de SCPI procurant un avantage fiscal : les SCPI de déficit foncier. Comme pour des biens détenus en direct, les SCPI de déficit foncier permettent grâce à la réalisation de travaux importants de créer un revenu foncier négatif appelé déficit foncier. Celui-ci se déduira du revenu imposable dans une certaine limite.

Ces SCPI sont particulièrement intéressantes pour les investisseurs ayant des revenus fonciers positifs existants.

Mais au fait, comment cela fonctionne-t-il exactement

Fonctionnement:

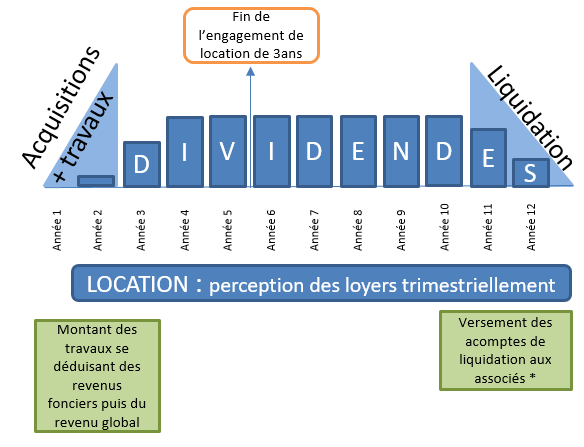

Les SCPI de déficit foncier sont des SCPI à capital fixe ayant une durée de vie d’environ 12 ans qui se répartissent de la façon suivante :

6 mois pour la création de la SCPI et la collecte du capital,

1 à 2 ans pour la recherche des biens immobiliers et les travaux,

9 ans de mise en location,

1 à 2 ans pour une revente progressive des biens

Il est à noter que ces SCPI ont une durée de vie clairement identifiée et que les associés ne récupèrent leurs fonds qu’au terme et suite à la cession des biens. Il n’est donc pas prévu de marché secondaire pour ces SCPI, même si une revente des parts avant terme est théoriquement possible. Pour cela il faudrait renoncer à tous les avantages fiscaux, rembourser ceux déjà perçus, et, condition la plus difficile à remplir, il faudrait trouver un acquéreur pour les parts en sachant que celui-ci ne bénéficiera d’aucun avantage fiscal.

En résumé, quand on part sur cet investissement on prévoit d’aller au terme.

Fiscalité

Pendant toute la durée de location des biens, les associés perçoivent des revenus fonciers qu’ils doivent déclarer et sur lesquels ils payent des impôts et des prélèvements sociaux.

Les 2 premières années, au moment de la réalisation des travaux, les associés peuvent déclarer la quote-part des travaux dans leurs revenus fonciers. Ceci entraîne une charge venant diminuer les revenus fonciers existants, voire crée un déficit foncier s’imputant sur les autres revenus dans la limite de 10 700 €. L’avantage fiscal de chacun qui en découle dépend, pour chacun, de son TMI (Taux Marginal d’Imposition), c’est-à-dire le taux maximal d’imposition auquel l’associé est soumis dans le barème progressif (de 0 à 45 %).

* Ces acomptes ne sont pas garantis et dépendent du prix de cession du patrimoine immobilier et donc de l’évolution du marché de l’immobilier.

Cet investissement peut comporter un risque de perte de capital, la liquidité du placement est très limitée pendant la durée de détention, le versement des dividendes n’est pas garanti et peut évoluer à la hausse comme à la baisse en fonction des conditions de location des immeubles, de la date de leur mise en location et du niveau des loyers.

Point d’attention fiscal : Attention à la fiscalité de revente

En dehors des risques liés à n’importe quel investissement immobilier, il y a un point d’attention particulier à prendre en considération avant de réaliser un investissement en SCPI de déficit foncier : la fiscalité à la revente.

Ce point est très important mais il est malheureusement parfois « oublié ».

Si lors de l'achat des parts de SCPI les travaux ont procuré un avantage fiscal à l'entrée et ont permis de valoriser le bien, le montant de ces dépenses d'amélioration n'est pas retenu dans la détermination de la plus-value immobilière. Ainsi, au moment de la vente des parts de SCPI, généralement 13 à 15 ans plus tard, l'épargnant se retrouve imposé sur la différence entre la valeur de revente des biens immobiliers et le prix d'acquisition des immeubles avant travaux. Pour ceux ayant engagé d'importants travaux, l'impôt dû sur la plus-value immobilière pourrait annuler l'avantage fiscal acquis à la souscription.

Autrement dit, lors de la liquidation des SCPI de déficit foncier, on retiendra le prix d’acquisition des parts moins la quote-part de travaux pour le calcul de l’impôt et des prélèvements sociaux sur les plus-values. L’investisseur perdra donc une partie de son avantage fiscal initial.

Prenons un exemple pour bien illustrer ce point :

M et Mme Untel ont acquis il y a 14 ans des parts de SCPI de déficit foncier pour un montant de 50 000 €, les travaux représentant 40 % du prix de souscription.

Leur TMI est de 30 % et ils avaient cette année-là un revenu foncier positif de 15 000 €.

Grâce à leur acquisition ils ont obtenu 20 000 € de travaux, ce qui a ramené leur revenu foncier à 0 € et a créé un déficit de 5 000 €.

Cela représente un gain d’impôt de 20 000 x 30 % = 6 000 € + un gain de prélèvements sociaux de 15 000 x 17,20 % = 2 580 €. Pour être tout à fait exhaustif, il faut tenir compte également de la CSG déductible que M et Mme Untel n’auront pas : 15 000 x 6,80 % x 30 % = 306 €.

Soit un gain total de 8 574 €.

Lors de la liquidation des parts 14 ans plus tard et en partant du principe que l’investisseur récupère son capital investi, la fiscalité sera la suivante :

L’impôt sur les plus-values sera de 1 748 € {[(50 000 – 30 000) – (1 - 54* %)] x 19 %}.

Les prélèvements sociaux sur les plus-values seront de 2 929,16 € {[(50 000 – 30 000) – (1 - 14.85* %)] x 17,20 %}.

*54 % et 14.85 % correspondent aux abattements pour durée de détention pour le calcul de l’impôt et des prélèvements sociaux sur une plus-value immobilière (durée de détention de 14 ans).

Le gain fiscal réel sera donc de 8 574 – 1 748 – 2 929 = 3 897 €

Soit un gain net final de 45.42 % du gain brut constaté initialement.

Se reporter à la page sur le calcul des plus-values immobilières pour plus de détails sur leur calcul.

Cependant il existe une parade, le statut de la Vente d’Immeuble à Rénover (VIR). Ce statut créé le 13 juillet 2006 permet d’inclure le prix des travaux dans le prix d’acquisition, en contrepartie d’un certain nombre d’engagements de la part du promoteur. En incluant le prix des travaux dans le prix d’acquisition, on évite alors le « coup de bambou » fiscal au moment de la revente.

Avant d’acquérir un bien, il faut donc faire attention à ce que cette problématique ait bien été prise en considération et que les biens acquis par la SCPI bénéficient bien du statut VIR.

Pour savoir quelles sont les SCPI de déficit foncier sélectionnées pour vous par conseil-scpi.com, vous pouvez consulter ce lien : SCPI déficit foncier ou nous contacter directement : contact

Les points clés

- La SCPI de déficit permet de créer facilement un déficit foncier.

- L’avantage fiscal de chacun dépend de son TMI, mais attention à la sortie du dispositif.

- Le déficit foncier est l’un des rares moyens utilisé pour diminuer son revenu fiscal de référence utilisé pour déterminer l’accès ou non à un certain nombre d’avantages sociaux, fiscaux ou familiaux.

- La rentabilité est faible, de 2 à 3 %/an.

- Les SCPI de déficit ont une durée de vie d’environ 12 ans et sauf cas de force majeure il ne faut pas revendre ses parts avant.